Nội dung chính

Chính sách chi 200 tỷ USD mua chứng khoán bảo đảm bằng thế chấp (MBS) của Tổng thống Trump đang tạo ra nhiều tranh cãi trong bối cảnh nguồn cung nhà ở Mỹ khan hiếm.

1. Bối cảnh thị trường nhà ở Mỹ đang gặp “khủng hoảng nguồn cung”

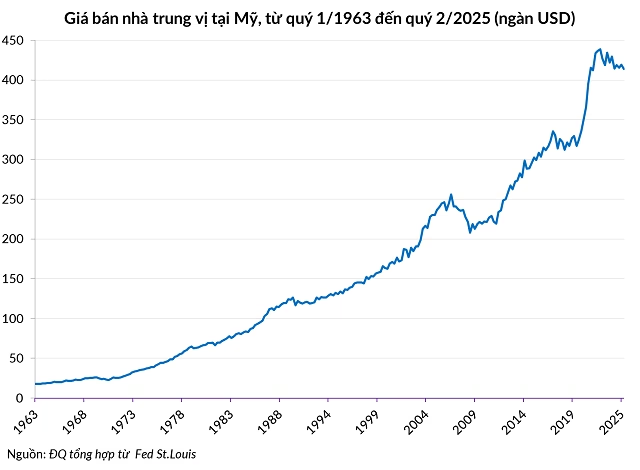

Giá nhà tại Mỹ đã tăng mạnh trong những năm gần đây, trong khi thu nhập tăng chậm và nguồn cung nhà ở mới không đáp ứng được nhu cầu. Theo Hiệp hội Thị trường tài chính và Công nghiệp Chứng khoán Mỹ (SIFMA), năm 2025 giá trị giao dịch MBS trung bình hàng ngày vượt 353 tỷ USD, gấp 1,8 lần số tiền 200 tỷ USD mà Trump đề xuất.

2. Chi 200 tỷ USD mua MBS: Cơ chế và người thực hiện

Trump không nêu rõ cơ quan nào chịu trách nhiệm, nhưng Giám đốc Cơ quan Tài chính Nhà ở Liên bang (FHFA), Bill Pulte, xác nhận Fannie Mae và Freddie Mac – hai GSE được chính phủ bảo trợ – sẽ thực hiện mua MBS theo chỉ đạo của Nhà Trắng. Các GSE này sẽ tập hợp các khoản vay thế chấp thành rổ tài sản và phát hành chứng khoán MBS, giúp ngân hàng thu hồi vốn nhanh chóng.

3. Ảnh hưởng ngắn hạn và dài hạn

Những chuyên gia tại Redfin ước tính 200 tỷ USD có thể hạ lãi suất thế chấp từ 6,15% xuống khoảng 5,75% – 6%, giảm từ 10 đến 50 điểm cơ bản. Tuy nhiên, đây vẫn cách xa mức 3% mà người mua nhà trong thời kỳ đại dịch từng vay.

Fed đã chấm dứt chương trình QE vào tháng 12/2025 và chuyển tiền gốc từ các MBS đáo hạn sang T‑bills, làm tăng áp lực chênh lệch lãi suất giữa MBS và trái phiếu kho bạc 10 năm. Gói 200 tỷ USD của Trump chỉ lấp đầy phần trống tạm thời, nhưng không thay đổi cơ cấu lãi suất cơ bản.

3.1 Đánh giá của các chuyên gia tài chính

Michael Bright, cựu quản lý danh mục tại Ginnie Mae, nhấn mạnh 200 tỷ USD chỉ là khoảng 1% so với tổng dư nợ thế chấp 21,1 nghìn tỷ USD. Quy mô mua lại này không đủ mạnh để tạo tác động bền vững nếu không có sự phối hợp sâu hơn từ Fed.

4. Nguyên nhân cốt lõi: Thiếu hụt nguồn cung

Luật quy hoạch phân vùng tại các thành phố lớn hạn chế việc xây dựng nhà ở đa gia đình và nhà cao tầng. Nhiều khu vực chỉ cho phép xây một căn nhà duy nhất cho mỗi hộ gia đình, gây ra tình trạng “đơn lập” và ngăn cản tăng mật độ xây dựng.

Hơn nữa, các chủ nhà hiện có không muốn bán vì lãi suất hiện tại (5,7%‑6%) cao hơn mức 3% mà họ đã vay trong giai đoạn 2020‑2021.

5. Kết luận và góc nhìn chuyên môn

Việc bơm 200 tỷ USD vào MBS có thể giảm nhẹ lãi suất trong ngắn hạn, nhưng không giải quyết được vấn đề nguồn cung nhà ở vốn là nguyên nhân chính của giá nhà tăng cao. Để thực sự cải thiện khả năng sở hữu nhà, cần có những cải cách quy hoạch phân vùng toàn diện và sự phối hợp chặt chẽ hơn giữa Fed và các cơ quan tài chính.

Bạn nghĩ sao về chiến lược này? Hãy để lại bình luận và chia sẻ quan điểm của mình!